●資源相場に連動して下落していた新興国通貨

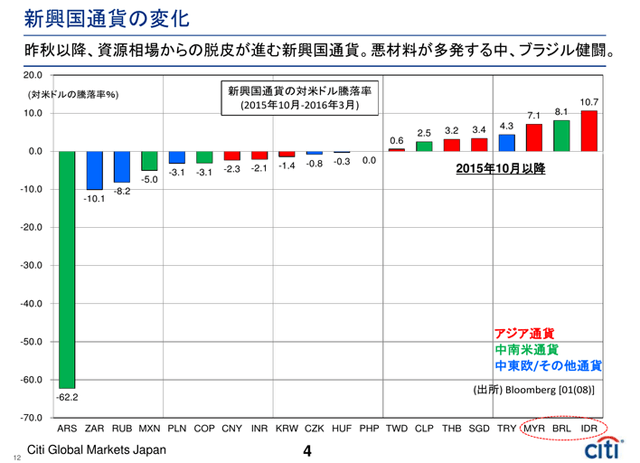

二つ目の観点からブラジルレアルの反発についてお話しします。いまご覧のグラフは、昨年(2015年)の1月から9月にかけて、主な新興国通貨が対米ドル相場でどのくらい騰落したかを示しています。ここに挙げている新興国通貨は、実は全て対米ドルで下落していたことが分かります。その中でも下落率の高かったのがBRL(ブラジルレアル)を筆頭とした中南米通貨(棒グラフ緑色)でした。中南米通貨というのは、鉄鉱石のブラジル、石油のメキシコ・コロンビア、銅のチリ、穀物のアルゼンチンというように、いわゆる資源国通貨が多いです。

一方、世界的に見てパフォーマンスが安定していたのが、赤の棒グラフで示したアジア通貨でした。このアジア通貨の中で比較的下落率が高かったのがMYR(マレーシアリンギット)、IDR(インドネシアルピア)でした。マレーシアは原油・天然ガスの産出国、インドネシアも産油国というように、資源セクターへの依存度の高い通貨が売られていて、一方であまり売られていない通貨は、CNY(中国人民元)、TWD(台湾ドル)、INR(インドルピー)、PHP(フィリピンペソ)と、資源輸入国が並んでいます。

このように、世界全体で見ても、中南米通貨という資源セクターへの依存度の高い通貨が売られていたし、赤のアジアを見ても同じような現象がありました。ということで、昨年9月までの新興国通貨は、明らかに資源安相場の様相を呈していたことが分かります。

●2015年秋以降、資源相場から脱皮し、健闘

ところが、昨年10月から今年3月までの当該通貨のパフォーマンスを見ると、下落率の高いところでARS(アルゼンチンペソ)、ZAR(南アランド)、RUB(ロシアルーブル)などが並んでいます。この中で、アルゼンチンペソは政権交代による通貨切り下げ、南アランドはジェイコム・ズマ大統領のネネ財務大臣更迭による混乱といった特殊要因によるものでした。一方で、対米ドルでパフォーマンスの良かったところを見ると、グラフ右側のIDR(インドネシアルピア)、BRL(ブラジルレアル)、MYR(マレーシアリンギット)、TRY(トルコリラ)と、昨年売られた通貨が比較的安定してきたことが分かります。このように、実は昨年10月ごろから、新興国通貨は明らかに資源離れをする動きが出てい...