●操作目標を量から金利へ、コミットメントは強まる方向

今日は、日本銀行が先週(2016年9月21日)発表した興味深い措置について解説していきます。

資料のサブタイトルにも「追加緩和ではないが、考え方の大きな変更」としたように、今回の措置は、追加緩和とは解釈しにくいものの、非常に大幅な考え方の変更だと言われています。

表面上の変更ポイントは、これまでの金融政策目標が量を目標にした運営だったのを大幅に変え、金利を目標としています。この場合の目標は、われわれの言葉では「操作目標」と言います。最終目標の「インフレ目標」とは違い、当面金融政策が働き掛ける目標という意味で使います。これまでは、ベースマネー増加や国債買い入れ額が操作目標でした。今回の操作目標は、金利は金利でも、短期金利と長期金利の両方を、単純にいえばコントロールしたい。そのような政策に移動したということです。

短期金利は厳密には日銀当座預金のごく一部ですが、とりあえずこれまで通りのマイナス0.1パーセントに据え置きます。そして、新しい点として、10年国債の利回りを約0パーセントに維持するように、いろいろなオペレーションを行う、あるいはオペ上の工夫を行うと発表しています。

ここでははっきりとは言っていませんが、金利をコントロールする動きに伴って、実質的に量の目標にはあまり重きが置かれなくなるということかと思われます。おそらく当面は、無理に量を減らすことはしないものの、何らかの理由で量の増分が減るということが起こっても、日銀はあまり気にしないということだと思います。

今回のもう一つのポイントは、金融政策のコミットメントを若干強めたことです。これまでは「インフレ率が2パーセントになるまで」という表現だったところを、「安定的に2パーセントを超えるまで」金融緩和を続けるとし、具体的な内容として「マネタリーベースが増えていく状態を続ける」と約束しています。これまでの約束では、マネタリーベースが年間80兆円で拡大すると言っていましたが、今度は単に増えていくということだけを約束しています。

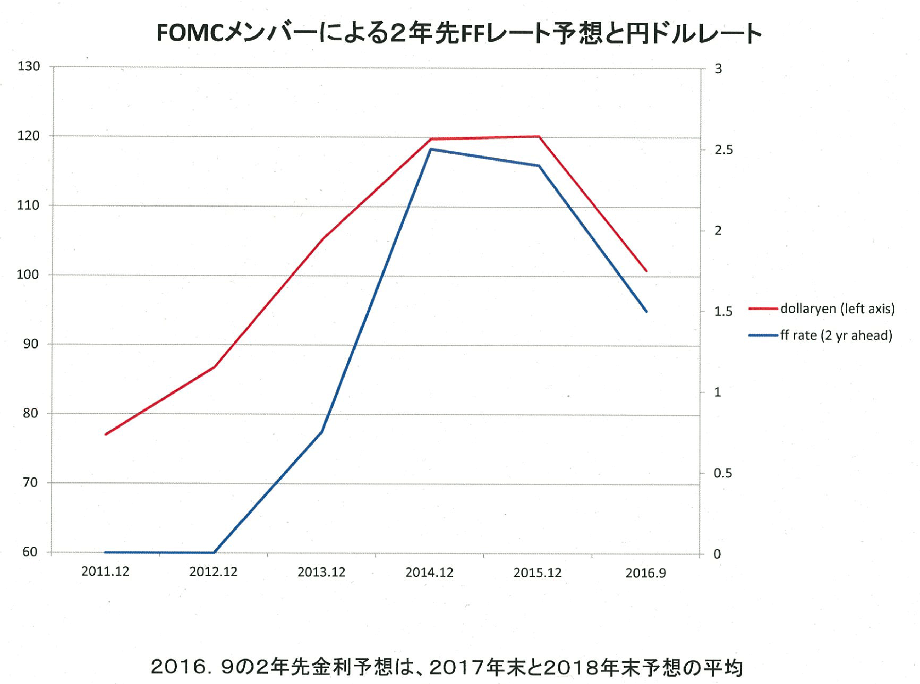

●金利とマネーの量が描く相関関係を整理する

では、以前「マイナス金利」をご説明した時に用いたのと同じ図で、全体の動きをもう一度図式的に整理しておきましょう。

タテ軸には金融政策でいう「金利」の次元をとり、横に「量」...