●スイス中銀が対ユーロペッグ制度を解除した二つの理由

今回、スイス中央銀行(SNB)が、スイスフランにおけるペッグの切り上げ・上限レート撤廃に踏み切った背景は何でしょうか。

直接的な理由としては、2015年1月22日に欧州中央銀行(ECB)の理事会を控えていたことが大きいと思います。実際に、この理事会ではいわゆる「量的緩和」の決定が見られました。要するに、この決定を経てユーロ安が極度に進行するのではないかという危機感が、SNBにはあったと思います。

また、この週末の1月25日には、ギリシャで総選挙が予定されています。私は基本的にギリシャのユーロ圏離脱の可能性はないと思っていますし、ギリシャ国民も7割ほどユーロ残留を望んでいると言われています。しかし、一方で、今回の総選挙で政権を担うとみられる急進左派連合は、どちらかというとユーロ残留に否定的で、ユーロ圏諸国との債務再編を主張しています。

恐らくこのようなことから、SNB内部では先行き不透明な危機感を感じていたのではないでしょうか。これらが、1月15日にSNBが突然、対ユーロのペッグ制度解除を発表した理由ではないかと考えています。

●スイスの「金保有に関する国民投票」は外貨準備膨張への不安から

一方で、その底流にある問題も掘り下げてみましょう。これは当時、私が的確に指摘できたわけではないのですが、昨年の2014年11月、スイス国内で金保有に関する国民投票が行われています。今となって振り返ると、これが非常に重要でした。

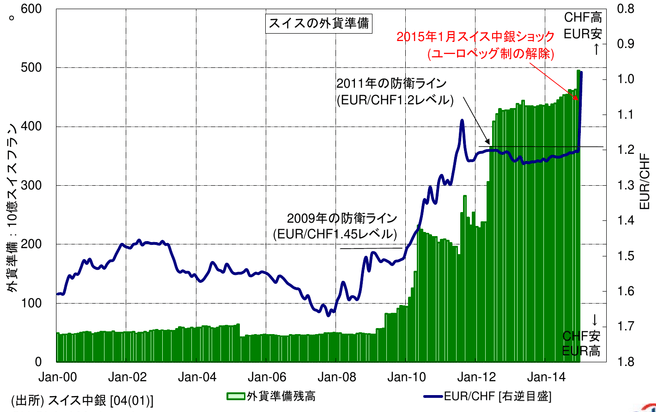

その経緯として、2011年からSNBが行ってきた対ユーロペッグ制度の下、為替介入の膨張があります。要は、スイスフランを売ってユーロを買う動きです。さらに、買ったユーロを米ドルや豪ドルなどに多様化する動きもありました。

いずれにせよ、ユーロを中心に外貨準備が急増する事態となり、その残高が経済規模の約8割にも達していました。ユーロ圏がいろいろもめている時期でもあり、このように急増した外貨準備に対して国民的不安が高まっていたのです。

そうした中、国民投票において、SNBの金保有をもっと増やすべきではないかという点に対する国民的審判が下されることになったわけです。

結果的に、11月に行われた国民投票で、金保有の引き上げは否決されましたが、今考えてみると、そのような...