●実質実効為替相場が前提の考え方へ大転換

こういった中、足元では実質実効円相場が、変動相場制に移行した後の最安値圏に達してきたことを受けて、もう円安は十分だ、円安が行き過ぎている、これ以上の円安は害悪だ、という議論が起こり始めています。今回は3番目の論点として、こういった考え方が正しいかどうかを考えたいと思います。

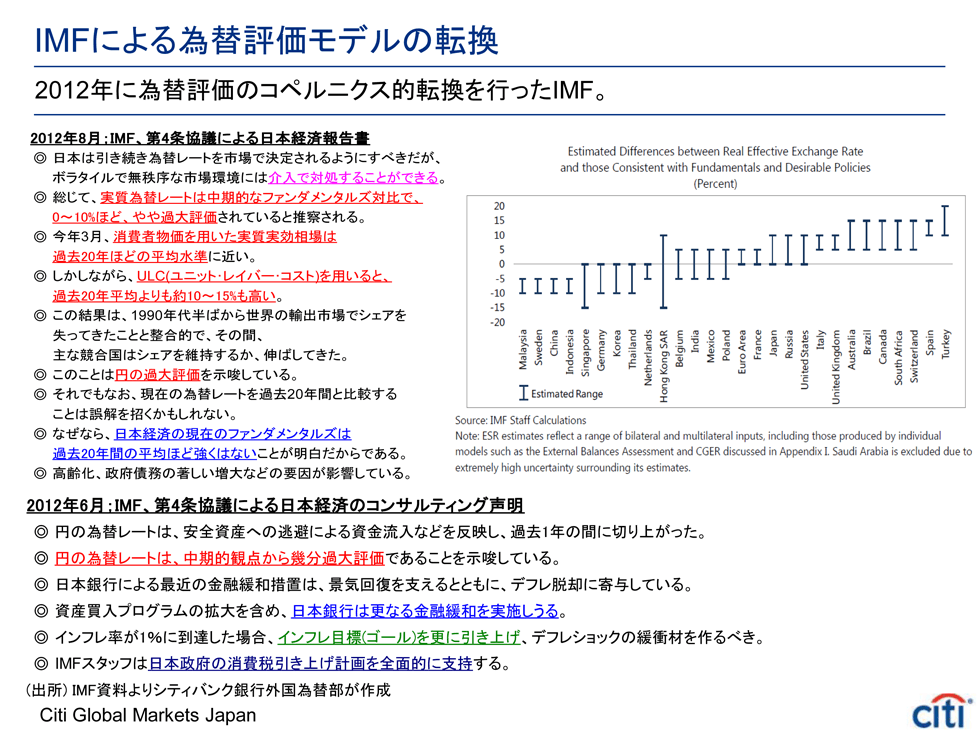

意外に知られていませんが、私はコペルニクス的な転換だったと思っていることがあります。2012年に、IMF(国際通貨基金)が為替評価モデルを変更したことです。従来、IMFの為替評価は、実質実効為替相場が過去の平均より下がってきたら、円が割安化しており、過去の平均よりも上がってくれば、円が割高化していると見ていました。当然、同じような議論をドル、ユーロ、韓国ウォンなどでも行っていました。今でも、多くのエコノミストが実質為替相場の過去の平均と比較する手法を採用していますが、あえて言いますと、これはプリミティブで幼稚な分析方法です。

ところが、2012年、IMFが毎年行う「4条協議」を発表した際、日本経済への報告書で次のようなことを主張しました。

「日本円の実質為替レートは、過去の平均より若干下がってきており、平均水準に近い状況である。ただ、過去の平均水準と今の実質実効円相場を比べることは、ひょっとするとミスリーディングになるかもしれない。なぜなら、日本経済の競争力が過去の平均に比べて下がっている可能性があるからだ」

この主張のポイントは、過去の実質実効円相場との比較はほとんど意味がなく、実質実効為替レートの下で経済、物価、株式相場のパフォーマンスを諸外国と比較して、相対的に考えなければならないということです。繰り返しになりますが、単純に過去の平均と実質実効相場を対比する視点から、実質実効為替相場を前提に経済のパフォーマンスを加味するという考え方への転換は、まさにコペルニクス的転換だったと思います。

●実質金利が自然利子率を上回り悪循環

2年前くらいに、名目為替レートでは過去最高水準の円高が進んでいましたが、一方の実質実効円相場はおおむね過去平均水準でした。それを見て、多くのエコノミストの方々が、ドル円75円も大した円高ではない、と主張していました。

しかし、私に言わせれば、それはどちらかといえば初歩的な考え方で、重要な...