●実効税率引き下げだけを議論することの無意味

今回は、法人税改革についてお話しいたします。

法人税に関して現在議論があるのは、日本の実効税率が高いということ、これを諸外国並みに引き下げるべきだということ、この点が議論されています。しかしこの法人税改革については、実は大きく三つの論点が必要だと思っています。

一つ目は、企業の海外移転、国際化との関係です。法人税によって企業は海外移転をしてしまうのかどうか、具体的な証拠があるのかというと、証拠を発見することはなかなか難しいものがあります。

確かに、法人税を明確な理由として海外へ移転するケースも時々はありますが、実際に散見されるのはむしろ法人税を納める形として海外の連結子会社を使うとか、あるいは海外支店を使うといった方法であって、移転そのものの理由が法人税にあるかどうかは分からないわけです。米・アップル社がアイルランドを実質的にタックスヘイブン(租税回避地)として利用して、いわゆる「課税逃れ」をしていたという有名な話がありますが、現実には日本でも、商社や黒字を出している企業が海外で納税しているケース、あるいは所得を分散して、課税逃れというよりも節税をしているケースなど、いろいろあるのだろうと思います。ですから、国際化と課税の問題はなかなか議論が難しく、また実態を調べるのも厄介な問題と言えます。

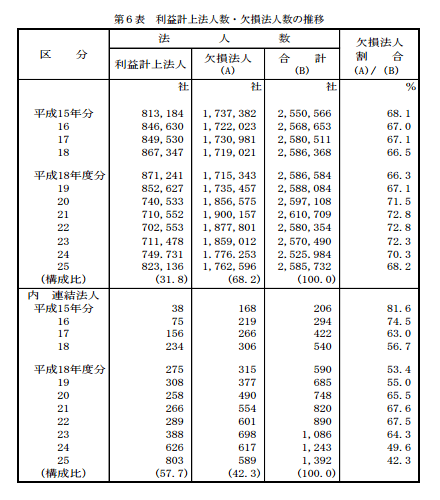

●日本の企業はみんな非営利? 3割を切る黒字申告割合

二つ目は、納税企業率との関係です。原則として、黒字企業でなければ、つまり黒字申告でなければ、法人税はありません。ところが、今の日本で法人税を納税している企業がどのくらいあるかというと、約25パーセントにすぎません(平成22年度)。昨年、今年と少し景気が回復しましたので、27パーセントを超えているのではないかと思いますが、いずれにしても日本の大半の企業は黒字申告をしていない、つまり赤字なわけです。「日本の企業はみんなNPO(Non Profit Organization=非営利団体)」というジョークにされるほどです。

政治・政策の観点から言えば、企業は儲けてください、利益を上げてください、利益を上げて国に法人税を納税してくださいというのが率直な思いです。企業は社会貢献をするべきだと言いますが、企業の社会貢献の第一歩は、まず利益を上げて企業らしく法...

(http://www.nta.go.jp/kohyo/tokei/kokuzeicho/kaishahyohon2013/pdf/kekka.pdf)より