●向こう1年、緩やかな元安が起こる

二つ目の論点は、元相場の今後の行方です。先ほど申し上げましたが、今回の切り下げ発表前の人民元相場は、1ドル6.2元前後で推移していましたが、足元は6.4元前後で推移しており、最終的には1年後、1ドル6.8元辺りまで元安が進むのではないかというのが、私が勤務するシティグループの見方です。

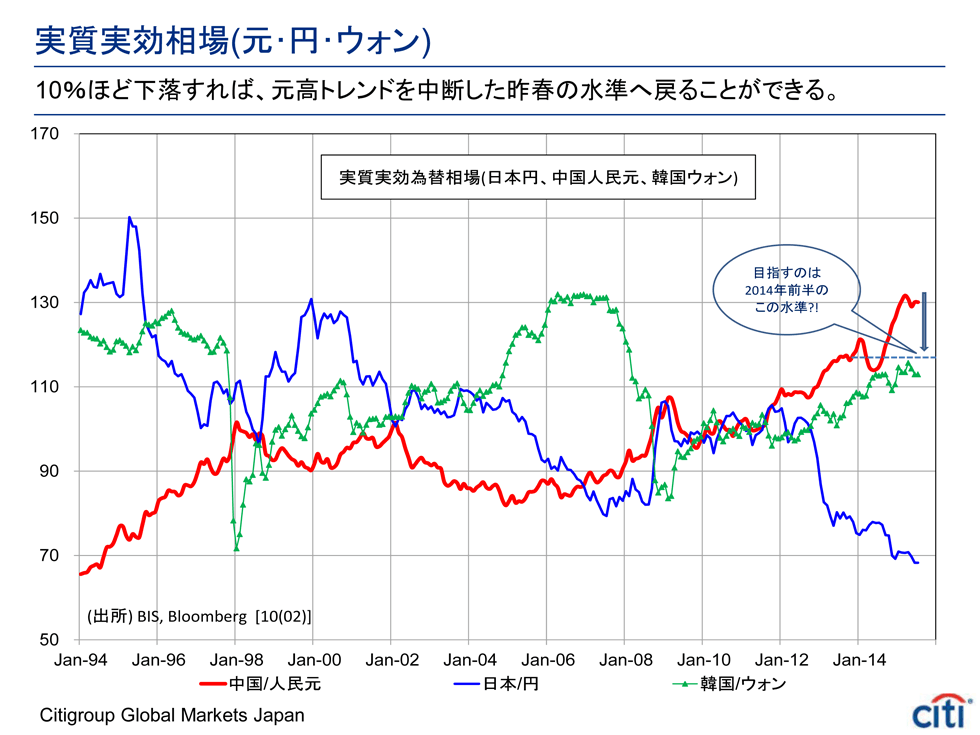

では、約1割の元安が対米ドルで発生した場合、何が起こるのでしょうか。いま見ていただいているグラフは、人民元、日本円、韓国ウォンの実質実効為替相場の推移を示しています。実効為替相場とは貿易加重平均の通貨指数で、そこから海外とのインフレ格差を考慮したものが実質実効為替相場です。

このグラフを見ると、近年、人民元の割高感がいかに突出していたかがお分かりいただけると思います。実は、元高の流れ自体が止まったのは、昨年春でした。人民元は、2005年に対米ドルで切り上げられ、その後は長期的なドル安元高トレンドをたどってきましたが、それが中断されたのが昨年の春だったのです。

その後、基本的には対米ドルの人民元相場は安定推移を示してきました。先ほどお話ししたとおり、その理由の一つには、人民銀行の介入もありました。ところがこのグラフでは、対米ドルで元相場が安定していたにもかかわらず、元の実質実効為替相場は、昨年後半から再び元高に進んできています。なぜかというと、対米ドルに対する円安、アジア通貨安、ユーロ安が進んだからです。ドルが円、ユーロ、アジア通貨に対して上昇してしまった結果、人民元が米ドルともつれ高になったのです。

今回、6.2元前後から6.8元前後まで元安が進むと、昨年前半程度の水準まで、実質実行為替レートが下がることになります。今回の調整の着地点としては、程よいところではないかと思います。人民銀行自体は、元切り下げ発表後の記者会見で、1割も元安を進めるなどということはない、事実無根だと言っていますが、実際は中国の景気動向、市場需給を反映しながら、向こう1年、緩やかな元安が起こるのではないかと考えています。8月11日から数日間は急速な元安が進み、市場や海外諸国にとってはサプライズでしたが、今後は非連続的な元の切り下げはないでしょう。

●元安になると、中国の輸出にプラスになる

中国の貿易動向を見ると、過去1年ほど、貿易収支はか...