●人民元と米ドルのリンク

おそらく日米両国が問題視してくるのが人民元問題です。これが今日の三つ目のテーマです。まず重要なポイントは、人民元が米ドルにリンクしている通貨だということです。

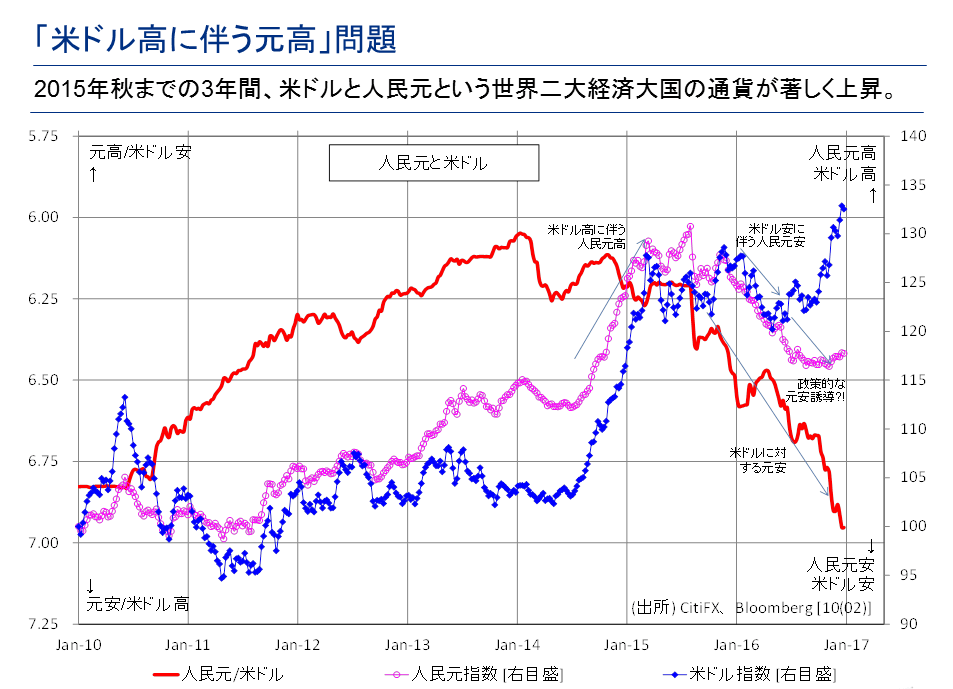

今見ていただいているグラフでは、人民元の対米ドルでの上げ下げを、赤い線で示しています。上に行けば行くほど元高ドル安、下に行けば行くほど元安ドル高を示しています。一方で、ピンク色の線は、米ドルのみならず、円・ユーロ・韓国ウォンをはじめとしたアジア通貨、つまり中国の貿易相手国に対する、全体としての人民元の動きを示しています。また、青い線は、米ドルの通貨指数の動きを示しています。

これを見ると、ピンクの線と青い線、つまり人民元と米ドルの通貨指数が、ほとんど平行して動いてきたことが分かります。すなわち、人民元は米ドルに対して多少上がったり下がったりするのですが、その変化幅が基本的にはあまり大きくありません。したがって、人民元は米ドルにリンクしており、米ドルが円やユーロ、韓国ウォンをはじめとしたアジア通貨に対して上昇するときには、人民元も円やユーロ、アジア通貨に対して元高になる。逆にいうと、米ドルが円やユーロ、アジア通貨に対して下落するときには、米ドルにリンクしている人民元も円やユーロ、アジア通貨に対して元安になる。こうした関係が示されています。

●人民元の切り下げとアメリカにおける人民元問題

足元は米ドル高の局面にありますから、放っておくと基本的に人民元も米ドル高に伴って、円やユーロやアジア通貨に対して元高になってしまいます。そうすると、中国の輸出競争力が削がれてしまいます。

輸出競争力の低下を避けようとした、非常に象徴的な動きが、2015年8月に発表された、人民元の対米ドルでの切り下げでした。この時、中国政府は、「ドル高に伴う円安・ユーロ安・アジア通貨安に、中国の人民元を調整するのだ」と明言しています。その結果として、「人民元が対米ドルに対して下落してくる」という事態が発生します。この米ドルに対する元安が、アメリカにおいては政治問題化しやすいのです。

よって、おそらくアメリカにとって円安は、あまり大した問題ではありません。しかし、円安によって韓国ウォンをはじめとしたアジア通貨も連れ安になり、その結果、中国が対米ドルで元安誘導をしようという話になると、アメリカ...