●デフレ前提からインフレ前提での運用へ

第2部は、GPIF(年金積立金管理運用独立行政法人)とは何かということです。GPIFは、日本の公的年金のうち、厚生年金と国民年金の積立金の管理・運用を行っています。共済年金は対象外となっています。

GPIFが設立されたのは、2006年です。もともと、公的年金の運用は特殊法人であった「年金福祉事業団」が、財政投融資に預託して行っていました。ところが、橋本内閣の特殊法人改革によって、年金福祉事業団は2001年に廃止され、国が年金資金の自主運用を始めることになりました。いったん2001年4月に改組された「年金資金運用基金」に資金が移され、さらに2006年4月にGPIFが設立され、年金の管理・運用を引き継いだという経緯があります。

今回、アベノミクスが始まったことで、デフレおよびディスインフレを前提とした運用から、将来的にインフレが進む経済の前提の下で運用しなければならないという大きな変化が生じました。GPIFについても、これまでは日本国債を中心に運用していましたが、よりリスクの高い運用に変えなければならないのではないかという議論が起こりました。

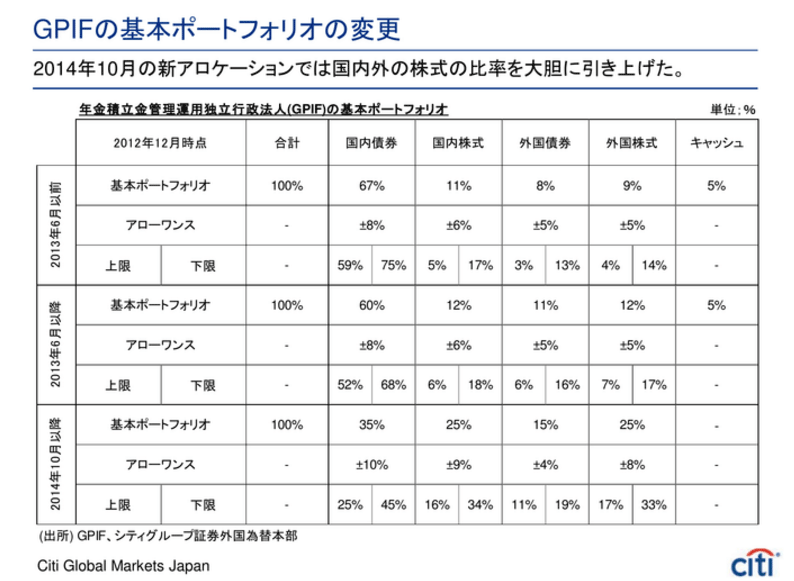

●基本ポートフォリオは変更されてきた

ここで見ていただく資料は、2013年6月以降、GPIFの基本ポートフォリオがどのように変化してきたかを示すものです。基本ポートフォリオとは、国内債券、国内株式、外国債券、外国株式、それぞれの資産クラスにどの程度の資金を割り当てるかを定めたもので、厚生労働省が最終的に認可します。GPIFの資産運用は、このアロケーション(割り当て)目標の達成を目指して行われているのです。例えば、2013年6月以前の基本ポートフォリオの内訳は、国内債券が67パーセント、国内株式が11パーセント、外国債券が8パーセント、外国株式が9パーセント、キャッシュが5パーセントとなっていました。

これらのアロケーションには、今も昔も「アローワンス」が認められています。例えば国内債券のアロケーションが67パーセントなら、基本ポートフォリオから8パーセントの上振れ、下振れがアローワンスとして黙認されてきたのです。59パーセントから75パーセントに収まっていればよいわけです。国内株式、外国債券、外国株式にも同様のアローワンスがあります。