●日本の機関投資家は極めて保守的だ

シティグループ証券で、為替相場のリサーチを担当している高島です。今日は、最近市場で非常に注目が集まっている「GPIF」の資産運用の方針変更と、それが市場に与える影響について話していきたいと思います。なお、GPIFは、正式には「Government Pension Investment Fund」と言い、日本語の正式名称は「年金積立金管理運用独立行政法人」です。

3部構成で考えており、第1部で、年金を含めた日本の投資家がどのような区分になっているかをお話しした上で、第2部でGPIFが何をしているかを簡単にご説明します。最後の第3部では、GPIFの資産運用の方針変更がどのような形で行われ、市場にどのような影響を及ぼしているかをお話ししていきたいと思います。

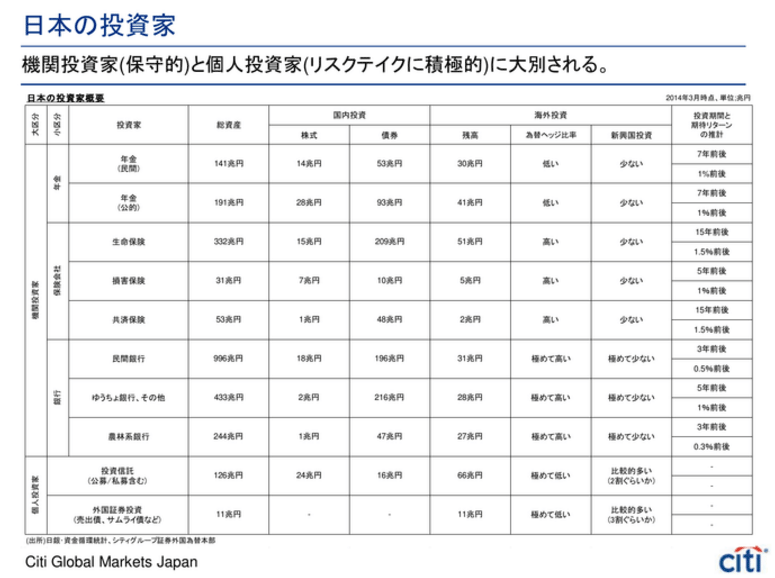

この後で画面に出てくると思いますが、年金、銀行、保険会社などさまざまな投資家がいて分かりにくいので、日本の投資家を分類して一覧表にまとめました。日本の投資家は、大きく二つのカテゴリーに分けることができます。一つは「機関投資家」で、年金、保険会社、銀行の三つが入ります。もう一つの大きなカテゴリーは「個人投資家」で、外国為替市場での投資信託を通じた外貨投資、売出債と呼ばれる外国証券投資を通じた円売り外貨買いなどを行っています。

日本の場合、機関投資家が極めて保守的なのに対して、個人投資家が比較的リスクを取ることに熱心という特徴があります。日本の機関投資家は、良い意味でも悪い意味でも保守的な資産運用をしているため、安心できる一方でどうしてもリターンが低い傾向があります。そのため、個人投資家がその利回りに満足できず、自らリスクを取って投資信託、売出債で海外投資を行うという構図になっているのだろうと思います。

●年金は海外投資で為替ヘッジを行わない

機関投資家には、年金、保険会社、銀行、三つのカテゴリーがありますが、年金の中には、民間企業の年金のファンドと、GPIFを含めた公的年金の運用を行うファンドがあり、それぞれ150兆円弱、200兆円弱の極めて大きな資産を持っています。国内投資・海外投資を見ると、民間企業は国内投資が株式14兆円、債券53兆円で、海外投資には30兆円ほど使っています。公的年金の運用組織は、国内株式投資に28兆円、国内債券投資に93兆円、...