●ブラジルではレアル売りと株価下落が進行

シティグループ証券の高島修です。今日はブラジルレアルについてお話ししたいと思っています。

大きく三つのテーマがあります。一つ目は、ブラジルレアルがなぜこれまで売られてきたのか。二つ目に、ブラジルレアル売りの出発点は2011年ですが、そこでどういった政策転換が行われ、現在はどのように変わってきたのか。3番目は、今後どういったポイントを見れば、ブラジルレアルが底入れするか、それともまだ売られていくかを見極められるのかということです。

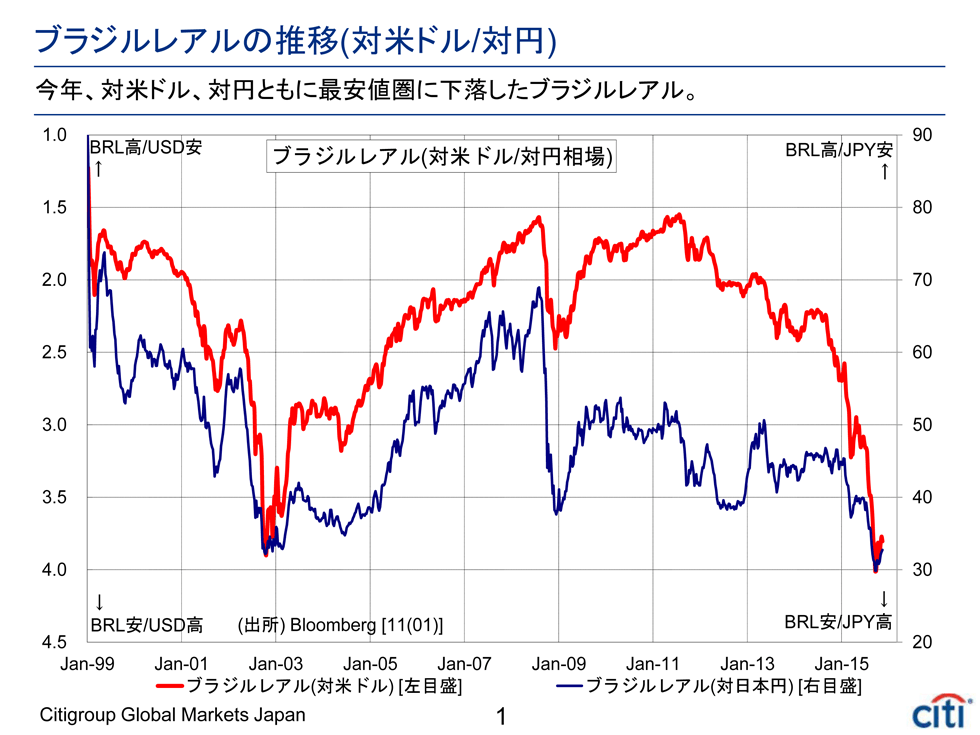

今年に入って、新興国通貨の売りが一段と加速しましたが、中でもブラジルレアルが突出して売られてきました。対米ドル相場は、2011年ごろは1ドル2レアルでしたが、今年の9月末には1ドル4レアルを超えました。2011年前後に比べ、レアルの価値が2分の1ほどになったということです。対円相場もレアル売りが優勢で、2007年ごろはだいたい1レアル60円前後でしたが、今年9月には1レアル40円を割り込んでいます。

実はブラジルは株価も下落しており、過去5年ほど、ほぼ一貫して下落基調をたどっています。為替市場におけるレアル安・ドル高が進んでいるために、ドル建てで見たブラジルの株価は一段と下落する格好になっています。世界的には、2008年のリーマン危機による市場の混乱からマーケットが落ち着いていったのが2009年から2011年ですが、この3年間の平均を100として、ドル建てのブラジルの株式相場の動きを見ると、今年は40あたりまで下がってきています。その間、アメリカ株の他、ここ数年間は日本株も上がっていますし、世界的にも株価はどちらかというと上昇基調にありました。ブラジル株式市場の長期的かつ大幅な下落は、世界でも突出した弱さだといえると思います。

●レアル売りにはいくつかの理由がある

こうしたブラジルレアル売りの理由として、一つ底流にあるのは、折からの構造的な経常赤字です。インドやインドネシアもそうですが、経常赤字が大きくなると、通貨は売られやすくなります。さらに今年は、経済成長率が一時マイナス成長に陥るほど、景気が悪い。これが二つ目の理由として挙げられます。

そうなると三つ目として、政治的にジルマ・ルセフ大統領の支持率がどんどん低下していることが挙げられます。一時期は支持率が10...