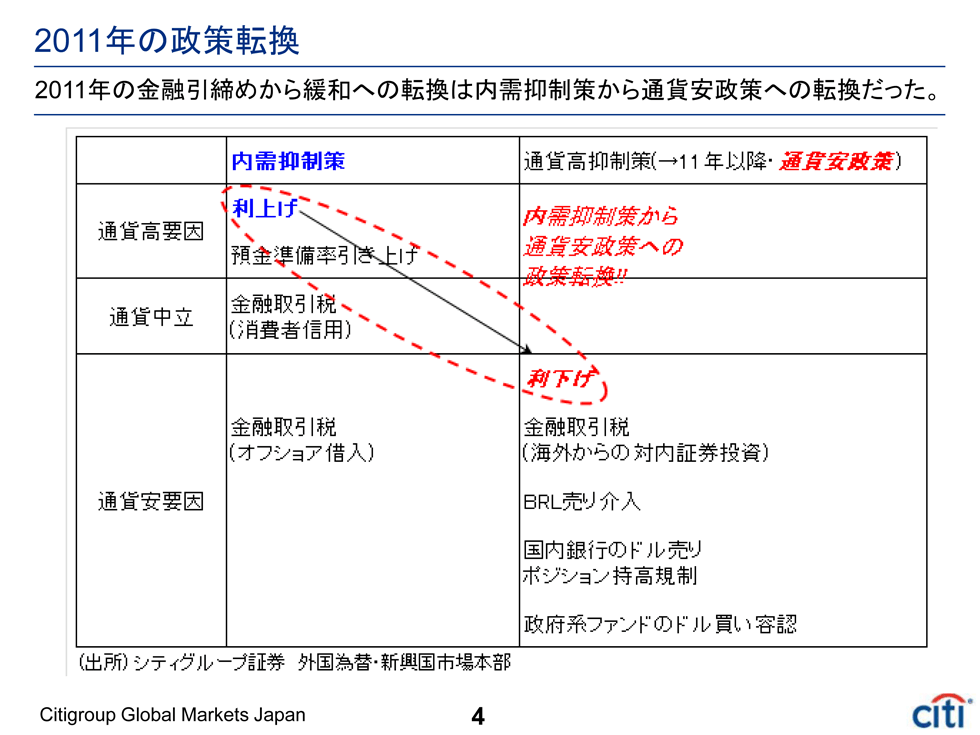

●2011年はレアル高が問題になっていた

では二つ目のテーマに移ります。ブラジルレアルの下落が明確になってきたのは、今年や去年ではありません。2011年です。手前味噌ですが、私は2011年にブラジルレアルが下がりだすと判断して、過去4年間、ほぼ一貫してレアルは下がると主張してきました。では、2011年に何があったのか。それをまとめたものがこの一覧表です。

実は、2011年ごろまではレアル安ではなく、レアル高が問題になっていました。日本の個人投資家の間でも、ブラジルレアル建ての投資信託が相当人気を博していたのです。ブラジル政府や中央銀行にとっては、レアル高をいかにコントロールするかが課題となっており、いまブラジルレアル安をいかに止めるかということと対照的な状況にありました。そのころのブラジル政府は、為替市場でレアル売り介入を行っていたと言われています。また、海外からブラジルに入り込んでくる投資資金に金融取引税をかけるといった形で、レアル買いを極力削減しようとしていました。

●ブラジルは内需抑制策に一生懸命だった

こうしたブラジルの通貨高抑制策は、2011年ごろ、市場で相当話題になっていましたが、私は、実は通貨高抑制策はそれ自体あまり重要なものではなく、どちらかというと付随的な政策と認識していました。というのも、当時ブラジルが一生懸命取り組んでいたのが「内需抑制策」だったからです。

当時から、アメリカ、日本、ヨーロッパを含めたG20という枠組みの中で、景気回復と同時に、ある国は経常黒字が多く、ある国は経常赤字が大きいという国際収支の不均衡を是正しようという取り組みが行われてきました。ブラジルは経常赤字が大きい国ですから、極力輸入を減らしたい。そのためには、国内景気を減速させる必要がある。そこでブラジル政府と中央銀行は、消費や投資を抑制させる内需抑制策を一生懸命実行していたのです。

内需抑制策には、金融引き締め、中央銀行の利上げが欠かせません。ところが、金利が上昇すると、ブラジルレアルを買う動きが出て、レアル高になります。円高で日本の製造業が苦しくなったのと同じように、レアル高になると、ブラジルの輸出が苦戦する一方でどうしても輸入が増えてしまう。そこで経常収支を改善させるために、さらなる内需抑制策を取るわけですが、中央銀行の利上げのために...