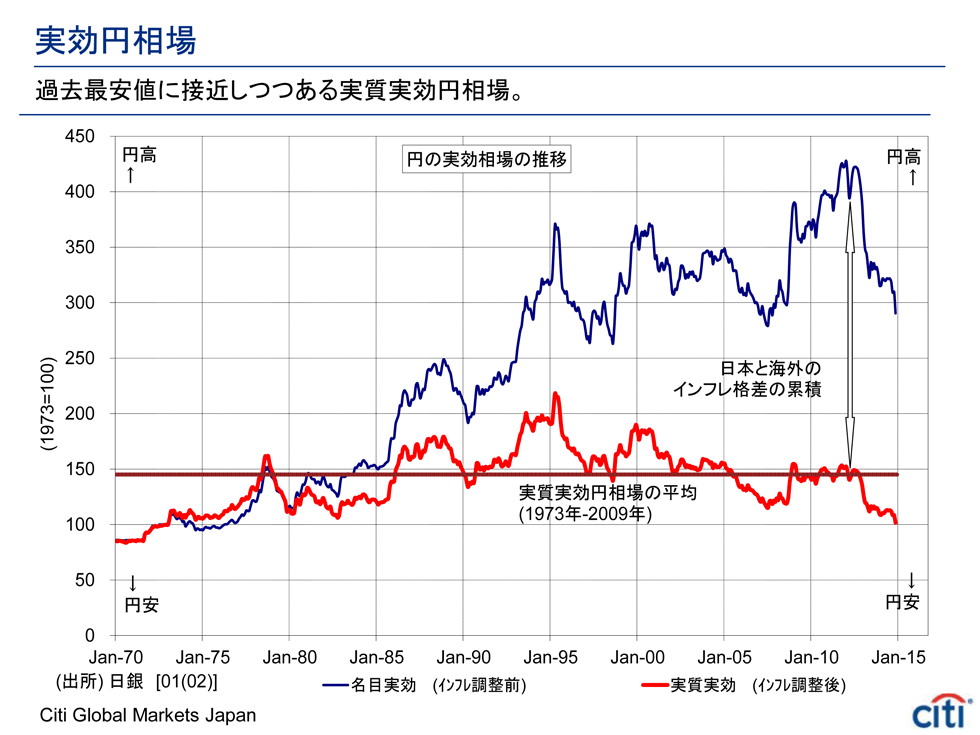

●実効相場には名目と実質の二種類がある

二つ目のトピックは、実効為替相場の概念です。

実効為替相場とは、一言でいうと、日本の主な貿易相手国に対する、全体としての円の強弱感を示すものです。こういった加重平均された通貨インデックスを実効相場と呼んでいます。

通常、実効相場には、名目実効相場と実質実効相場の二種類があります。名目実効相場は、いま申し上げた通り、日本の主な取引相手国に対する、全体としての円相場の強弱感を示しています。そこには、ドル円、ユーロ円、豪ドル円、韓国ウォン円といった通貨ペアが入っています。この名目実効為替相場から日本と海外のインフレ格差を考慮したものが、実質実効円相場です。要するに、名目か実質かは、インフレ格差を考慮する前か後かの違いなのです。

●円の実力は過去20年間下がっている

まず名目実効為替相場に関して言えば、過去2年半の円安によって急激に下がり、円安が進行している格好になっていますが、つい2012年まで、名目実効円相場は過去最高値圏に達していました。その時、ドル円相場は1ドル75円台まで円高ドル安が進み、名目実効円相場も過去最高値圏に達していたということです。

ところが、そこから日本と海外のインフレ格差の累積を考慮した実質実効円相場は、2年半の前の段階でも、変動相場制に移行した1973年以降のおおむね平均水準です。足元においては、そこから一段と実質円安が進んで、変動相場制以降の円の最安値圏まで下がってきている状態です。

繰り返しになりますが、名目実効円相場と実質実効円相場の違いは、国内外のインフレ格差です。要は、実質実効円相場が下がっている動きは、主には日本のデフレの反映、もしくはディスインフレ、海外よりもインフレ率が低いことの反映であると言っていいと思います。逆に言うと、過去何十年間か続いてきた名目実効円相場の上昇は、日本の経済力が強くなることの反映ではなく、主には日本のデフレ、もしくはディスインフレ、海外よりもインフレ率が低いことによって名目為替レートが押し上げられてきた動きだったと整理できます。

では、名目実効円相場からインフレ格差を考慮した実質実効円相場のピークはいつだったのか。それは1995年です。その時、ドル円でいうと80円を少し割り込むドル安円高が進みました。実はそこがピークで、以降約...