●マイナス金利政策は米日政策金利差に影響する

では、日銀のマイナス金利政策が、為替相場にどのような影響を及ぼすのかという3点目の議論に移っていきたいと思います。

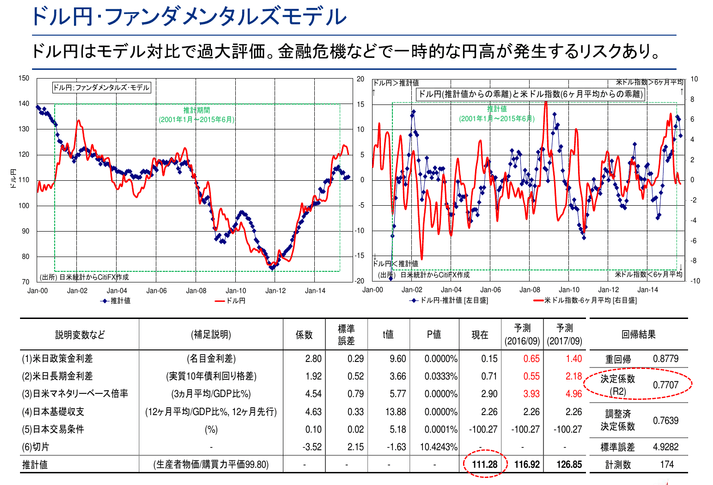

いま見ていただいているページは、私自身が随時アップデートしているドル・円のファンダメンタルズモデルの概要です。若干専門的な議論になりますが、このファンダメンタルズモデル、フェアバリューモデルの信頼度を示す決定係数「r2(アールスクエア)」は、0.77を超えています。0.77を超えているということは、このモデルの信頼度がかなり高いことを意味します。

では、このファンダメンタルズモデルが、どのような変数からドル・円の動きを推計しているかといいますと、五つの変数があります。一つ目は「米日政策金利差」で、FRB(連邦準備制度理事会)が誘導目標としているフェッドファンドレートと、日銀の政策金利の金利差です。二つ目は「米日実質長期金利差」で、日本とアメリカの10年国債利回りの格差から、両国のインフレ格差を差し引いたものです。

三つ目が、「日米マネタリーベース倍率」で、従来日銀が行ってきた量的質的緩和を反映する部分です。日銀とアメリカの中央銀行に当たるFRBのバランスシート倍率を示します。四つ目の変数は「日本基礎収支」と書いていますが、貿易収支をはじめとした経常収支に、企業による直接投資の収支を差し引いたものです。五つ目の要因は、「日本交易条件」で、輸出物価を輸入物価で割ったものです。

今回日銀が導入したマイナス金利政策は、この五つの変数のどれに影響してくるかといいますと、直接的には一つ目の米日政策金利差です。

●今回の政策は量的質的緩和より効果は小さいだろう

この政策金利差がドル・円に及ぼす影響ですが、係数を見ていただくと、2.8と出ています。これは、日米の政策金利差が1パーセント変化すると、ドル・円に2.8円の影響が出てくるという推計結果を示しています。今回、仮に日銀の利下げ幅を0.1パーセントからマイナス0.1パーセントへ、0.2パーセント金利を引き下げたと見れば、2.8×0.2で、60銭弱の円安になる計算となります。

加えて、日銀の金融政策は、日本の長期金利にも影響を与えます。いま見ていただいているグラフは、日本の10年国債利回り、20年国債利回りの動きを示していますが、今...