●輸入減少、交易条件改善により、長期的には円高傾向

今回のお話での三つ目の論点は、このような原油安が、為替相場、特に円相場にどのような影響を与えるのかという点になります。

まず長期的に考えれば、これは明らかに円高要因になってくると思います。要するに、原油が安くなれば日本の輸入が減り、それによって貿易赤字も減っていくことが考えられます。

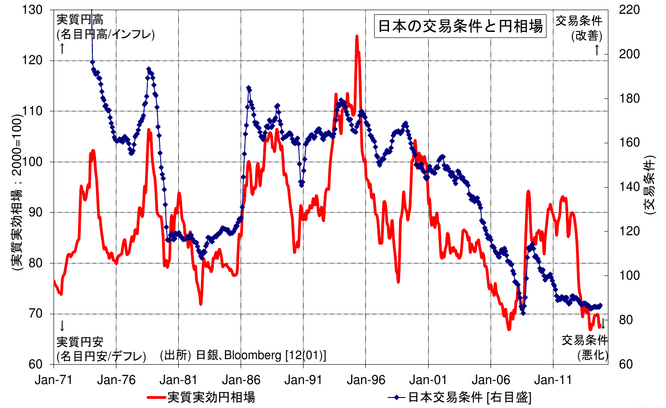

あとは、原油が安くなることによって、交易条件(輸出物価を輸入物価で割ったもの)が改善することが期待されます。日本の場合は、輸入の大半を、原油をはじめとした資源が占めています。この資源価格の上げ下げは、輸出物価(日本の場合は工業製品)の上げ下げよりも非常に大きく、ボラタイル(volatile=乱高下、大きな変動)に変化します。ですので、日本の交易条件は、基本的には、原油、資源価格の影響によって決まってくることなります。

これは日本の円に限った話ではなく、世界のさまざまな通貨は、交易条件の上げ下げに連動して動く傾向があります。要するに、交易条件が改善するときには通貨高・円高になり、交易条件が悪化するときには通貨安・円安になるということです。

繰り返しになりますが、日本の交易条件は事実上輸入物価、エネルギー価格、原油価格によって決まっていますので、基本的な考え方として、原油価格が上昇するときには円安になりやすいのです。これはあくまでも長期的にですが、円安が促されていきやすくなります。

一方で、原油価格が下がってくるときには、交易条件が改善する中、長期的には円高が促されやすくなってくると言えます。

ただし、実際のマーケットの反応はこのようなファンダメンタルズを通じた長期的な影響ではなく、やはり市場のセンチメント(市場心理)の変化に左右される部分が非常に強くなってきます。

●市場リスク選好強化・円売り持続により、中短期的には、通常は円安傾向

先述のとおり、基本的には、原油が安くなるときには、「株価や世界経済が拡大する」「株価や世界経済にはプラスだ」という思いが強くなりますから、市場のセンチメントはどちらかというと改善していく傾向があります。そのようなときは、投資家の気持ちが非常に強くなっていますから、為替市場においては、円を売って、例えばドルや、トルコリラやブラジルレアルといった新興国を買う動きが強...